Miliket vẫn sống tốt, nhưng gặp thách thức về tăng trưởng |

| Viết bởi Kim Cúc |

| Chủ nhật, 20/04/2014, 12:12 GMT+7 |

|

Dù vẫn đang sống tốt và có lợi thế về thương hiệu nhưng về lâu dài, Miliket vẫn còn tiềm ẩn rất nhiều nguy cơ. Sau khi thành công ở phân khúc cao cấp với dòng sản phẩm Omachi, Masan Consumer đã tung tiếp ra quân bài chiến lược Kokomi ở phân khúc giá rẻ. Giá bán lẻ của Kokomi tương đương với Miliket, nhưng lại có lợi thế ở bao bì đẹp hơn và gia vị cũng nhiều hơn.

Sự thành công của Kokomi đã giúp Masan có bước tiến dài trên thị trường, vượt qua Asia Food để đứng thứ 2 trên thị trường mì ăn liền và tham vọng trong 1-2 năm tới là vượt qua cả Acecook để đứng đầu thị trường. Trong cuộc cạnh tranh khốc liệt của thị trường, Miliket rõ ràng là yếu thế khi nhỏ hơn các ông lớn Acecook – Masan – Asia Food hàng chục lần về doanh số lẫn nguồn vốn. Ấy vậy mà thực tế là Miliket vẫn sống tốt trong những năm qua, dù bài toán tăng trưởng trong dài hạn vẫn là vấn đề còn bỏ ngỏ.

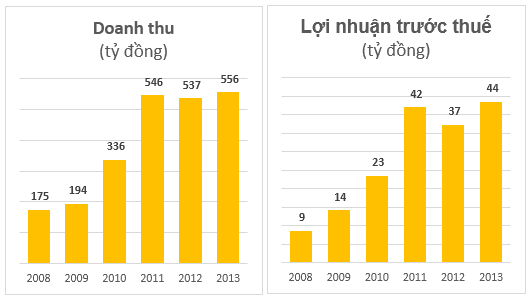

Kết quả kinh doanh của Colusa-Miliket qua các năm Tăng trưởng chậm lại Sau khi bứt phá mạnh vào các năm 2010 và 2011, đà tăng trưởng của Miliket đã chững lại trong giai đoạn 2011-2013 với doanh thu ở quanh mức 540-550 tỷ/năm cùng lợi nhuận trước thuế xoay quanh mức 40 tỷ đồng/năm. Trong khi đó, từ 2011 đến 2013, doanh thu mì ăn liền của Masan tăng gấp đôi, từ 2.000 tỷ lên 4.000 tỷ đồng. Rõ ràng, kể từ khi Kokomi xuất hiện, Miliket đã chững lại. Vẫn là một cổ phiếu tốt Miliket, tên chính thức là CTCP Lương thực Thực phẩm Colusa Miliket, là một thành viên của Vinafood 2 với vốn điều lệ 48 tỷ đồng. Với mức lãi sau thuế khoảng 26-36 tỷ một năm thì lãi cơ bản trên cổ phiếu (EPS) của Miliket đạt từ 5.000-7000 đồng, con số khá cao so với mặt bằng chung của ngành thực phẩm. Ngoài ra, Miliket hầu như không phải vay nợ và mức cổ tức 2 năm gần đây là 36%. Các chỉ số này cho thấy Miliket là một doanh nghiệp sống tốt dù phải đương đầu với nhiều doanh nghiệp lớn hơn hẳn. Dù vẫn đang sống tốt và có lợi thế về thương hiệu nhưng về lâu dài, Miliket vẫn còn tiềm ẩn rất nhiều nguy cơ. Dễ thấy nhất là quy mô vốn của công ty khá bé nên sẽ bị yếu thế khi phải cạnh tranh với các đối thủ. Đến cuối năm 2013, vốn chủ sở hữu của Miliket chỉ hơn 110 tỷ đồng và tổng tài sản 180 tỷ đồng. Trong khi đó, các con số tương ứng của Masan Consumer là 15.900 tỷ và 26.200 tỷ đồng. Để duy trì được doanh thu, Miliket ngày càng phải chi nhiều hơn cho công tác bán hàng. Từ mức 10% năm 2011 lên 14% năm 2012 và 18% năm 2013. Các quảng cáo của Miliket cũng xuất hiện nhiều hơn, dù hầu như không thấy quảng cáo trên truyền hình. Ở Hà Nội, đôi khi có thể bắt gặp quảng cáo Miliket trên thân xe buýt. Theo Vneconomy Tin mới hơn:

Tin cũ hơn:

Xem thêm các bài viết cùng chủ đề với bài viết (phía trên):

|