Ví điện tử sẽ nở rộ |

| Viết bởi ducanh |

| Thứ năm, 22/06/2017, 09:55 GMT+7 |

|

Hàng loạt ví điện tử thí điểm đã được cấp phép và nhiều doanh nghiệp đang chờ gia nhập thị trường, nguồn tiền từ các công ty nước ngoài cũng đổ mạnh vào phân khúc này. Đến nay, Việt Nam có khoảng 20 ví điện tử các loại đang hoạt động. Theo một khảo sát trên phạm vi toàn cầu mới đây của PricewaterhouseCoopers (PwC), trong 5 năm tới, 24% thị phần các ngân hàng (NH) trong mảng chuyển tiền và thanh toán sẽ rơi vào tay các công ty công nghệ tài chính (Fintech). Thu hút nhà đầu tư Ví điện tử là một loại tài khoản điện tử giúp người dùng thanh toán trực tuyến các loại hóa đơn, phí dịch vụ, gửi tiền và nhận tiền một cách nhanh chóng. Là hình thức thanh toán trên mạng, chỉ cần thông qua thiết bị di động, ví điện tử có thể giúp người dùng thanh toán mọi lúc, mọi nơi đơn giản, nhanh gọn, tiết kiệm về cả thời gian lẫn chi phí so với các hình thức thanh toán khác. Đặc biệt, ở những vùng sâu, vùng xa, nơi phòng giao dịch, chi nhánh NH thương mại chưa có mặt, ví điện tử giúp người dùng thanh toán trực tuyến dễ dàng, tiện lợi…

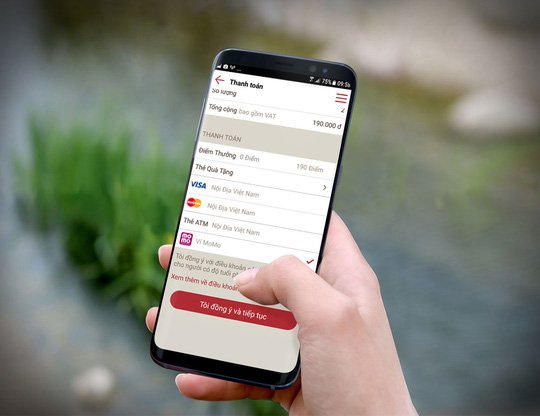

Ví điện tử đang cạnh tranh mạnh với các giao dịch truyền thống Ảnh: CHÁNH TRUNG Thị trường ví điện tử gần đây đã sôi động hơn với sự cạnh tranh của các nhà cung cấp dịch vụ lớn. Ví điện tử WebMoney vừa ra mắt phiên bản toàn cầu tại Việt Nam sau 5 năm hoạt động với các tính năng như chuyển tiền, mua sắm... trên toàn cầu nhằm cạnh tranh với các phương thức thanh toán điện tử của các NH thương mại cũng như các ví điện tử truyền thống. Trong khi đó, Công ty CP Dịch vụ trực tuyến Cộng đồng Việt (VietUnion) với dịch vụ thanh toán ví điện tử Payoo đã nâng vốn lên 150 tỉ đồng sau khi nhượng lại 40% cổ phần cho Công ty NTT Data (Nhật Bản). Riêng ví điện tử MoMo có hệ thống phân phối trải rộng với 3.000 điểm giao dịch, 100.000 điểm bán lẻ và khoảng 500.000 khách hàng sử dụng. Theo ước tính của các chuyên gia, Việt Nam hiện có khoảng 10 triệu khách hàng sử dụng ví điện tử của 10 nhà cung cấp dịch vụ trên nền internet và thiết bị di động, như Ngân Lượng, Payoo, MoMo... NH Nhà nước vừa cấp phép hoạt động cung ứng dịch vụ trung gian thanh toán cho Công ty CP 1Pay với các dịch vụ gồm thanh toán điện tử, hỗ trợ thu hộ - chi hộ, chuyển tiền điện tử và ví điện tử. Trước đó, NH Nhà nước cũng cấp phép hoạt động cung ứng dịch vụ trung gian thanh toán cho Công ty TNHH Dịch vụ thanh toán WePay. Chỉ tính riêng năm ngoái, hàng loạt công ty hoạt động trong lĩnh vực cung ứng dịch vụ thanh toán, trong đó có dịch vụ ví điện tử, đã được cấp phép, cho thấy sự tăng trưởng và bùng nổ của phân khúc này. Trong quá trình cung ứng dịch vụ, các công ty này phải tuân thủ quy định về an toàn bảo mật đối với trang thiết bị phục vụ thanh toán thẻ NH, quy định về bảo đảm an toàn, bảo mật cho việc cung cấp dịch vụ NH trên mạng… Nhiều NH thương mại cũng không ngừng hợp tác với các ví điện tử nhằm tạo thêm giá trị gia tăng, tiện ích cho khách hàng. NH TMCP Ngoại thương Việt Nam (Vietcombank) vừa mở rộng hợp tác với VietUnion nhằm triển khai dịch vụ nạp rút ví điện tử Payoo. Khách hàng cá nhân, tổ chức có nhu cầu thực hiện giao dịch trên ví điện tử Payoo có thể lựa chọn các kênh giao dịch thuận tiện tại Vietcombank. Trên ứng dụng ví điện tử Payoo, khách hàng có thể giao dịch nạp tiền với hạn mức 50 triệu đồng/ngày, rút tiền tối đa 20 triệu đồng/ngày… Một số NH thương mại còn tự triển khai ví điện tử. Theo đại diện NH TMCP Liên Việt (LienVietPostBank), Ví Việt là cổng thanh toán điện tử, phương tiện thanh toán trực tuyến không dùng tiền mặt giúp khách hàng thanh toán hóa đơn, mua sắm trực tuyến, trả tiền hàng hóa… Sau gần 1 năm ra đời, tính đến cuối tháng 4-2017, Ví Việt có khoảng 1,2 triệu tài khoản với 5.000 điểm chấp nhận thanh toán trên toàn quốc. Lãnh đạo LienVietPostBank kỳ vọng đến cuối năm 2017 sẽ có khoảng 2,5 triệu khách hàng mở tài khoản Ví Việt và hơn 10.000 điểm chấp nhận thanh toán. Chờ "bắt tay" mạnh hơn từ ngân hàng Ông Nguyễn Thanh Hưng, Chủ tịch Hiệp hội Thương mại điện tử Việt Nam, nhìn nhận trong 5 năm qua, gần 20 ví điện tử lần lượt hoạt động song số lượng "sống được" chỉ đếm trên đầu ngón tay. Trong khi đó, các ứng dụng thanh toán NH nhờ lượng người gửi tiền và sử dụng dịch vụ lớn nên khách hàng khá ổn định. Với lợi thế tỉ lệ dân số dùng internet cao (khoảng 44%) và 143 triệu thuê bao di động, hơn 30 triệu người dùng Facebook, các ví điện tử là xu thế mới và rất tiềm năng ở Việt Nam. Nếu các NH không mạnh tay chi cho đổi mới công nghệ thì thị trường thanh toán điện tử sẽ rơi vào tay các ví điện tử, các công ty Fintech. Bởi lẽ, những công ty Fintech đã và đang đi theo hướng thay thế kênh truyền thống bằng cách giảm chi phí, tăng độ tiện dụng qua các tính năng thiết thực, tăng khả năng trải nghiệm của khách hàng và khai thác thị trường mới thông qua công nghệ, đặc biệt là đối với phân khúc khách hàng cá nhân. Công ty Fintech đang dần trở thành mối đe dọa với các NH và nếu không nắm bắt được công nghệ tiên tiến, các phương thức thanh toán truyền thống có thể bị tụt lại phía sau trong vài năm tới. Đại diện WebMoney Việt Nam cho biết không chỉ giới hạn ở tính năng chuyển - nhận tiền, mua sắm như các ví điện tử truyền thống, ví điện tử này còn có tính năng huy động vốn cho khởi nghiệp, từ thiện, tích hợp công cụ thanh toán, kiếm tiền với mạng xã hội và cả tìm kiếm các cơ hội đầu tư nhỏ. Trong bối cảnh những ví điện tử truyền thống vẫn dừng lại ở các chức năng than toán đơn giản, việc WebMoney cung cấp tính năng toàn cầu, đa dạng hơn sẽ giúp gia tăng độ cạnh tranh. Dù vậy, thị trường ví điện tử được đánh giá vẫn chưa phát triển tương xứng với tiềm năng. Phó tổng giám đốc một NH cổ phần quy mô lớn tại TP HCM cho biết NH của ông đã liên kết với nhiều công ty cung ứng dịch vụ trung gian thanh toán, gồm cả ví điện tử. Thế nhưng, việc liên kết chủ yếu giúp gia tăng sản phẩm dịch vụ tiện ích cho khách hàng. "Muốn sử dụng ví điện tử, khách hàng phải có tài khoản NH trong khi tỉ lệ này vẫn còn khá thấp. Đến nay, nhiều NH vẫn chưa liên kết với các công ty triển khai ví điện tử nên khách hàng gặp trở ngại khi sử dụng dịch vụ. Một số ví điện tử ra đời nhưng hoạt động chưa thật sự hiệu quả, vẫn dừng ở mức độ đầu tư cho tương lai nên nhiều NH cũng chưa mặn mà trong việc hợp tác" - vị phó tổng giám đốc này giải thích. Chuyên gia tài chính, TS Huỳnh Trung Minh cho rằng xu hướng phát triển của ví điện tử là tất yếu khi nó cung cấp thêm một kênh thanh toán tiện lợi cho khách hàng. Điều đó lý giải thị trường ngày càng có sự tham gia của nhiều NH thương mại và nhà đầu tư, các quỹ đầu tư nước ngoài cũng không ngại rót vốn vào phân khúc này. Tuy nhiên, thói quen dùng tiền mặt và những rào cản, trục trặc liên quan đến bảo mật cũng khiến nhiều người chưa sử dụng ví điện tử như một kênh thanh toán tiện ích. Do đó, để ví điện tử phát triển mạnh trong thời gian tới, cần nhiều hơn những cái "bắt tay" giữa NH thương mại với các công ty cung ứng dịch vụ thanh toán.

Dịch vụ đa dạng Nhiều công ty triển khai dịch vụ ví điện tử cho biết không ngại cạnh tranh, kể cả với NH thương mại. Bởi lẽ, các NH thường cung cấp dịch vụ cho khách hàng của mình trong khi phạm vi hoạt động của các công ty trung gian thanh toán như ví điện tử thì đa dạng hơn. Đại diện ví điện tử MoMo cho biết đã kết nối với nhiều NH thương mại, trên 50 nhà cung cấp dịch vụ phổ thông cao cấp nhằm cung cấp các dịch vụ thanh toán, thu hộ và phục vụ trên 1 triệu khách hàng sử dụng dịch vụ chuyển tiền, thanh toán trên di động. "MoMo không cạnh tranh, không phải là đối thủ của NH mà là nền tảng công nghệ để kết nối các thành phần của hệ sinh thái gồm NH, tổ chức tài chính, nhà cung cấp dịch vụ và người dùng" - đại diện MoMo nói. Theo Thái Phương, Chánh Trung - nld.com.vn - 21/6/2017

Tin mới hơn:

Tin cũ hơn:

Xem thêm các bài viết cùng chủ đề với bài viết (phía trên):

|