Savills VN BCKQ nghiên cứu thị trường BĐS TP.HCM Q3/2014 |

| Viết bởi Văn Tuyết |

| Thứ ba, 07/10/2014, 15:24 GMT+7 |

|

Là thành phố có tốc độ tăng trưởng kinh tế cao nhất Việt Nam, Tp.HCM có nhu cầu đối với căn hộ dịch vụ cao từ các chuyên gia nước ngoài và du khách đi công tác. Số căn hộ được tiêu thụ tăng 7% mỗi năm từ 2010 đến 2013. 1. Bán lẻ a. Nguồn cung Tổng nguồn cung bán lẻ là khoảng 851.000 m2, giảm -2% theo quý do hai trung tâm mua sắm Satra Phạm Hùng và Pico Plaza đang tạm dừng hoạt động để sửa chữa. Nguồn cung hiện tại

Tình hình hoạt động Thị trường bán lẻ hoạt động tốt hơn trong quý này với công suất thuê trung bình tăng 4 điểm phần trăm theo quý và giá thuê trung bình tăng 2% theo quý. Công suất thuê trung bình của khối đế bán lẻ tăng 9 điểm phần trăm theo quý, trung tâm mua sắm tăng 5 điểm phần trăm, trung tâm bách hóa vẫn duy trì hoạt động ổn định. Giá thuê trung bình của trung tâm bách hóa tăng 2% theo quý, của trung tâm mua sắm tăng 3% và khối đế bán lẻ giảm -3%.

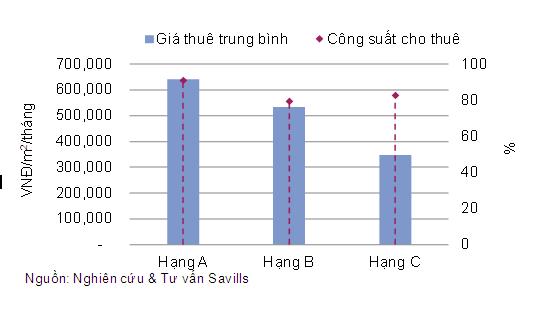

b. Nguồn cầu Doanh thu bán lẻ trong chín tháng đầu năm 2014 đạt xấp xỉ 476.000 tỷ đồng; tăng 7,4% theo năm nếu loại trừ yếu tố lạm phát. Mức tăng này thấp hơn so với năm 2013 (8,8%) và năm 2012 (8,6%); tuy nhiên, so với cả nước (6,4%) thì cao hơn khá nhiều. Bảy mươi phần trăm dân số của Tp.HCM đang trong độ tuổi lao động. Thêm vào đó, mức sống của tầng lớp trung lưu cũng dần được cải thiện. Triển vọng Từ Q4/2014 trở đi, khoảng 1,3 triệu m2 diện tích bán lẻ từ 59 dự án mới sẽ gia nhập thị trường. Tuy nhiên, chỉ có 24% số dự án hiện đang được tiến hành xây dựng hoặc đang trong giai đoạn hoàn thiện. Đến năm 2016, thị trường sẽ có thêm 375.000 m2 diện tích bán lẻ; trong đó quận 7 chiếm đến 68%. Trong năm 2015, nhiều nhà bán lẻ nước ngoài sẽ gia nhập thị trường Việt Nam theo cam kết của WTO. 2. Văn phòng a. Nguồn cung Trong Q3/2014, thị trường chào đón 1 dự án hạng B và 1 dự án hạng C tại quận 1 với 14.300 m2 diện tích văn phòng. Tính đến Q3/2014, thị trường văn phòng Tp.HCM có khoảng 1.450.000m2 từ 220 dự án, tăng 1% theo quý và 6% theo năm. Tình hình hoạt động Trong Q3/2014, thị trường văn phòng Tp.HCM hoạt động khởi sắc hơn so với quý trước. Công suất thuê trung bình đạt 91%, tăng 2 điểm phần trăm theo quý và 3 điểm phần trăm theo năm, cao nhất trong vòng 5 năm qua nhờ vào sự cải thiện ở tất cả các phân khúc. Giá thuê trung bình là 536.000VNĐ/ m²/tháng (25USD/m2/tháng), tăng 1% theo quý và 2% theo năm. Tình hình hoạt động thị trường

Công suất thuê của các hạng đều tăng 1 điểm phần trăm; trong đó hạng A có công suất cao nhất đạt 93%. Giá thuê hạng A và C ổn định theo quý trong khi giá thuê của hạng B tăng nhẹ 1%. Tình hình hoạt động theo hạng

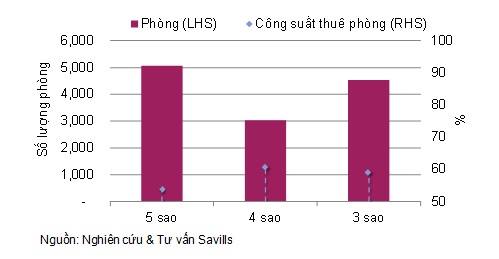

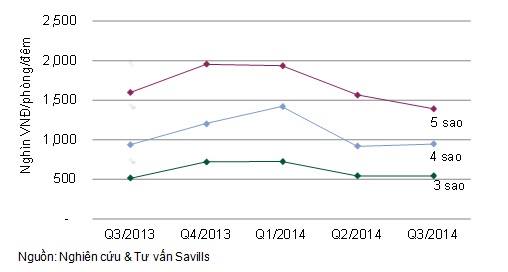

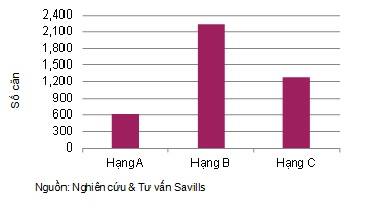

b. Nguồn cầu Tổng lượng tiêu thụ văn phòng trong Q3/2014 là hơn 29.800m2, tăng 152% theo quý. Nhu cầu đối với văn phòng hạng B và C tăng cao. Lượng tiêu thụ văn phòng hạng B là hơn 16.700 m² và hạng C là 12.000 m2. Khách thuê thích lựa chọn các tòa nhà mới. Lượng tiêu thụ của các tòa nhà này chiếm 78% tổng lượng tiêu thụ toàn thị trường. Nhu cầu đối với các diện tích lớn gia tăng. Theo các giao dịch văn phòng của Savills trong quý này, diện tích thuê chủ yếu dao động từ 700m2 đến hơn 1.000m2. Triển vọng Tính đến năm 2016, thị trường dự kiến có thêm 426.300 m2 từ 26 dự án. Trong quý tiếp theo, 1 dự án hạng B và 3 dự án hạng C dự kiến sẽ hoạt động và cung cấp thêm khoảng 29.300 m2 cho thị trường. 3. Khách sạn a. Nguồn cung Trong Q3/2014, khách sạn 3 sao Sapphire ở quận 1 tạm ngưng hoạt động để sửa chữa. Toàn thị trường có 92 khách sạn từ 3 đến 5 sao với hơn 12.600 phòng, giảm nhẹ -1% theo quý nhưng tăng 4% theo năm. Tình hình hoạt động Tình hình hoạt động của các khách sạn 3 đến 5 sao ở Tp.HCM yếu với công suất thuê đạt 57%, giảm -4 điểm phần trăm theo quý và -2 điểm phần trăm theo năm do công suất của phân khúc 5 sao giảm -7 điểm phần trăm so với cùng kỳ năm trước. Phân khúc 3 sao hoạt động tốt hơn với công suất tăng 2 điểm phần trăm theo năm, trong khi phân khúc 4 sao vẫn duy trì hoạt động ổn định theo năm. Giá phòng trung bình là 1,7 triệu VNĐ/phòng/đêm (81USD/phòng/đêm), tương đối ổn định theo quý nhưng giảm -2% theo năm. Tình hình hoạt động Q3/2014

RevPAR tại khu vực trung tâm cao hơn khu vực ngoài trung tâm 54%, ở mức 1,1 triệu VNĐ/phòng/đêm; giảm -5% theo năm. RevPAR tại khu vực ngoài trung tâm giảm mạnh -7% theo năm. RevPAR, Q3/2013 – Q3/2014

b. Nguồn cầu Trong hai năm trở lại đây, cơ cấu doanh thu của khách sạn đã có sự thay đổi. Thị phần từ doanh thu cho thuê phòng của nhiều khách sạn 5 sao giảm đến 20% trong khi thị phần từ doanh thu của các mảng khác như F&B và hội nghị lại tăng. Nhiều chương trình khuyến mại tiếp tục được đưa ra để thu hút khách, đặc biệt là thông qua trang web của các khách sạn. Một số phương thức khác nhằm tăng doanh thu như tiệc cưới, gói hội nghị, F&B,... cũng được đẩy mạnh. Triển vọng Tính đến Q3/2014, Tp.HCM có 23 dự án tương lai với hơn 5.200 phòng khách sạn. Trong vòng ba năm tới, có 10 dự án với hơn 1.810 phòng dự kiến sẽ tham gia vào thị trường, hầu hết là các khách sạn 4 đến 5 sao. Trong Q4/2014, chỉ có một khách sạn 4 sao tại quận 1 tham gia vào thị trường, cung cấp khoảng 172 phòng. 4. Căn hộ để bán a. Nguồn cung Mười dự án mới và các giai đoạn mới của bốn dự án hiện hữu chào bán vào Q3/2014, thêm hơn 4.600 căn hộ, tăng mạnh 19% theo quý và 103% theo năm. Đây là mức tăng trong 1 quý nhiều nhất kể từ Q2/2011. Tính đến Q3/2014, thị trường sơ cấp có khoảng 17.100 căn hộ, tăng 13% theo quý và 14% theo năm. Nguồn cung sơ cấp

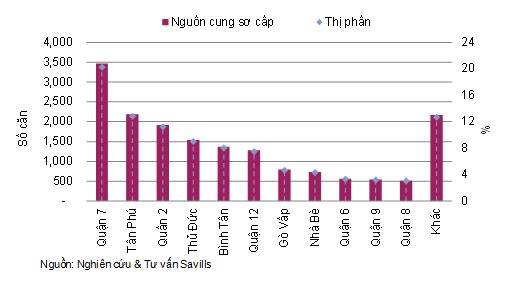

Tình hình hoạt động Tỷ lệ hấp thụ là 19%, tăng 2 điểm phần trăm theo quý và 7 điểm phần trăm theo năm. Trong Q3/2014, có khoảng 3.280 căn hộ được bán, tăng 29% theo quý và 85% theo năm, đây là lượng giao dịch cao nhất kể từ Q4/2010. Trong quý này, quận 2 và quận 7 tiếp tục dẫn đầu về lượng giao dịch với 40%, theo sau là Tân Phú, Thủ Đức, quận 12 và Bình Tân chiếm tổng cộng 30%. Tình hình thị trường

b. Nguồn cầu Lãi suất cho vay thấp và cạnh tranh, phương thức thanh toán linh hoạt cùng với những tiến triển trong việc giải ngân gói kích cầu trị giá 1.440 triệu USD đã giúp người mua vững tâm hơn. Hình thức gửi tiết kiệm ngân hàng như một kênh đầu tư hiện nay trở nên kém hấp dẫn bởi lãi suất thấp. Tỷ suất lợi nhuận cho thuê của thị trường căn hộ duy trì ổn định ở mức 4% đến 6% trong những quý gần đây; điều này sẽ khuyến khích nhiều nhà đầu tư hơn. Triển vọng Từ 2015 đến 2017, thị trường sẽ tiếp nhận 70.100 căn hộ từ 95 dự án tương lai cũng như hiện hữu; trong đó 29% là từ các quận phía đông. Dự kiến khoảng 19% nguồn cung tương lai sẽ được hoàn thành trong năm 2015; 81% còn lại có thể kéo dài đến năm 2016 hay lâu hơn. Đến nửa đầu 2015, có thêm hơn 2.300 căn hộ dự kiến sẽ gia nhập thị trường căn hộ Tp.HCM. 5. Căn hộ dịch vụ a. Nguồn cung Trong Q3/2014, ba dự án Hạng C mới với 64 căn hộ gia nhập thị trường ở quận 1 và quận 2 Tổng nguồn cung hiện tại của thị trường Tp.HCM gồm 4.140 căn hộ, tăng 2% theo quý và 8% theo năm. Nguồn cung hiện tại

Tình hình hoạt động Thị trường căn hộ dịch vụ hoạt động tương đối ổn định trong năm nay; công suất thuê trung bình duy trì ở mức 82% trong ba quý vừa qua nhưng giảm -1 điểm phần trăm theo năm. Trong 3 hạng, chỉ Hạng C hoạt động tốt hơn với công suất tăng 1 điểm phần trăm theo quý lên mức 83%. Trong khi đó, hai hạng còn lại vẫn duy trì ổn định so với quý trước, công suất của Hạng B đạt 79% và Hạng A đạt 91%. Giá thuê căn hộ trung bình có xu hướng giảm; trong Q3/2014, giá thuê ở mức 492.000VNĐ/m2/tháng (23USD/m2/tháng), không đổi theo quý và giảm -5% theo năm. Tình hình thị trường

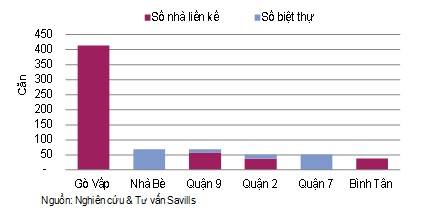

Ghi chú: Giá thuê trung bình tính trên diện tích thuần bao gồm phí dịch vụ, không bao gồm thuế b. Nguồn cầu Là thành phố có tốc độ tăng trưởng kinh tế cao nhất Việt Nam, Tp.HCM có nhu cầu đối với căn hộ dịch vụ cao từ các chuyên gia nước ngoài và du khách đi công tác. Số căn hộ được tiêu thụ tăng 7% mỗi năm từ 2010 đến 2013. Trong 9 tháng đầu năm 2014, thành phố tiếp nhận 1,3 tỷ USD tổng vốn FDI, tăng 7% theo năm. Nguồn vốn FDI đăng ký mới tăng mạnh 67% theo năm lên mức 1.098 triệu USD từ 235 dự án. Khách thuê dài hạn với hợp đồng từ sáu tháng trở lên là nguồn cầu chính của thị trường căn hộ, chiếm khoảng 90% thị phần. Triển vọng Dự kiến khoảng 690 căn hộ từ bảy dự án mới sẽ tham gia vào thị trường từ Q4/2014 đến năm 2016. Trong hai quý tới, thị trường sẽ tiếp nhận thêm ba dự án mới với 240 căn hô ở quận 1 và quận 3. 6. Biệt thự/ Nhà liền kề a. Nguồn cung Ba dự án biệt thư/nhà liền kề tại quận 2, Nhà Bè và Gò Vấp gia nhập thị trường trong quý này. Tổng nguồn cung sơ cấp đạt khoảng 690 căn, tăng đáng kể 91% theo quý và 91% theo năm. Có sáu dự án đất nền với 739 nền tại các quận ngoại thành gia nhập thị trường. Tổng nguồn cung thị trường sơ cấp vào khoảng 1.540 nền, tăng 35% theo quý và tăng đến 151% theo năm. Gò Vấp là quận có nguồn cung biệt thư/ nhà liền kề lớn nhất, trong khi đó Bình Chánh đóng góp nguồn cung lớn nhất trong phân khúc đất nền. Nguồn cung sơ cấp

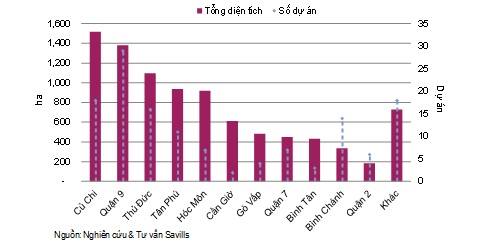

Tình hình hoạt động Thị trường biệt thự/ nhà liền kề hoạt động tốt trong quý này do nguồn cung tăng đáng kể. Khoảng 72% tổng lượng giao dịch là của các dự án mới. Tổng lượng giao dịch của phân khúc biệt thự/ nhà liền kề tăng đáng kể 223% theo năm. Trong khi đó tỷ lệ hấp thụ giảm 13 điểm phần trăm theo quý, chủ yếu là do nguồn cung tăng mạnh. Lượng giao dịch trong phân khúc đất nền tiếp tục tăng 9% theo quý. Bình Tân là quận hoạt động tốt nhất, chiếm khoảng 40% tổng lượng đất nền được giao dịch. b. Nguồn cầu Các dự án với các tiện ích nội khu hoàn chỉnh, vị trí chiến lược, giá bán phù hợp, và chủ đầu tư có uy tín vẫn hấp dẫn được người mua. Phân khúc đất nền hoạt động tốt tiếp tục cho thấy xu hướng mua đất nền và tự thi công nhằm có được sự kiểm soát tốt hơn về chất lượng xây dựng đồng thời giảm thiểu chi phí thi công. Triển vọng Nguồn cung tương lai được dự đoán là khoảng 52.890 căn đến từ 135 dự án trong vòng 8 năm tới. Khoảng hơn 1.000 căn từ 10 dự án dự kiến sẽ gia nhập thị trường trong 2 quý tiếp theo. Nguồn cung tương lai ước tính

PV (Vanhoadoanhnhan.vn) - Nguồn: Savills Việt Nam Tin mới hơn:

Tin cũ hơn:

Xem thêm các bài viết cùng chủ đề với bài viết (phía trên):

|